財務戦略

2026年6月

ITソリューションの拡大と財務戦略の推進で過去最高益を実現。「2026-2030 長期経営構想」ではさらなる成長循環の確立を目指す

取締役 常務執行役員

グループ監査、グループ経理、

グループ調達担当

経理本部長

大里 剛

「2021–2025 長期経営構想」では、ITソリューション事業の拡大により、過去最高の利益を達成しました。成長投資と資本効率の向上を両輪で進めてきた5年間の成果を踏まえ、次の長期経営構想では、さらなる企業価値向上を目指していきます。

事業構造の変化と財務戦略で過去最高の業績に

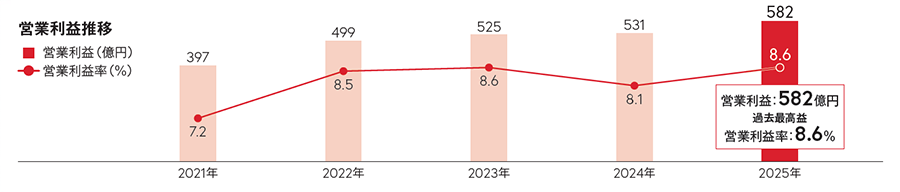

2021–2025 長期経営構想に取り組んできたこの5年間は、業績面において非常に大きな手応えを得ることができました。5期連続で増収増益を達成し、営業利益から当期純利益まで、全て過去最高益を更新することができました。これまで進めてきた事業構造の変革と、そこに対応する財務戦略がうまくかみ合った結果であると捉えています。

業績をけん引したのはITソリューション事業です。2020年に37%であった売上構成比は、2025年に50%を超えました。長期経営構想の売上目標3,000億円はオーガニック成長により達成し、さらにM&Aや出資といった財務戦略を実行することで、3,434億円規模まで拡大しました。これは単に売上が伸びたというだけではなく、当社グループの収益構造そのものが大きく変化してきたことを示しています。特に、保守・運用サービスやアウトソーシングといったリカーリングのサービスが伸びたことが、収益性の向上に大きく寄与しました。これは、M&Aや出資を実行したことも要因です。一方で、安定的に収益を生み出すキヤノン製品事業も、依然として当社グループの重要な収益基盤です。キヤノン製品事業が収益の土台を支え、その上でITソリューション事業の高収益なリカーリングビジネスが成長していく構図が明確になったことも、この5年間の大きな成果の一つです。

時間軸を意識した成長投資の実行

財務戦略の面でも、この5年間は多くの施策を着実に実行してきました。まず成長投資については、対外的に5年間で2,000億円規模の成長投資を行う方針を掲げており、実績としては事業投資、人材投資、システム投資を合わせて1,726億円となりました。事業投資の内訳は、M&Aが3件、資本業務提携を伴う少額出資が17件、CVCを通じたスタートアップ投資が14件です。

これらの投資を時間軸を意識して組み立てたことが重要だと考えています。第一に、M&Aは比較的短い時間軸でトップラインを拡大する手段として位置付けています。買収によって事業規模を拡大しながら、のれん等の償却費用を吸収し、シナジー創出を通じて収益拡大を図っていくものです。第二に、資本業務提携を伴う少額出資は、同様に短期間に、商材や人材の拡充などを通じて、既存ビジネスの強化を狙ったものです。第三に、CVCによる投資は、10年、20年先を見据えた持続的成長に向けた取り組みです。この三つの時間軸にバランスよく投資を行うことで、足元の実績を確実に積み上げると同時に、将来に向けた種まきも並行して進めることができたと考えています。

大きな意義があった自己株式TOB

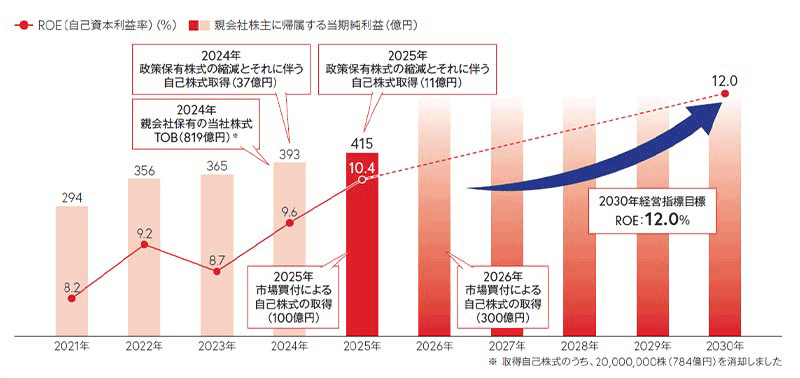

2021–2025 長期経営構想では、成長投資だけでなく資本効率を高めることも重要なテーマとして取り組んできました。その象徴的な施策が、2024年に実施した親会社保有株式に対する自己株式の取得です。当時、親会社の議決権比率は58%程度にまで高まり、一方で流通株式比率は37%程度まで低下していました。また、親会社に対する短期貸付金が膨らんでいたことに対しても、親子上場という関係性の中で取引の透明性を高める必要があると考えていました。加えて、潤沢なキャッシュのより有効な活用方法や、ROE向上に向けた自己資本の適正化も重要な課題でした。

こうした背景を踏まえ、親会社の保有する当社の株式の取得を提案し、約2,000万株、819億円規模※の自己株式TOBを実行し、その後取得した自己株式は速やかに消却しました。この一連の取引により、流通株式比率は37%から45%程度へと改善し、親会社の議決権比率も51%程度まで低下しました。最大で1,800億円に達していた親会社向け短期貸付金も、自己株式取得やM&Aの実行を通じて全て解消することができました。さらにROEについても、長期経営構想開始前の6%台から、2025年には10%を超える水準まで引き上げることができました。さまざまな資本政策上の課題を一気に解決できたという意味で、この自己株式取得は非常に重要な意思決定であり、この5年間で私が最もこだわった施策の一つです。

-

※

取得自己株式のうち、20,000,000株(784億円)を消却しました。

株価にはさらなる上昇の余地あり

政策保有株式の縮減にも、積極的に取り組みました。2021年末時点では当社が保有する上場企業の政策保有株式は35銘柄でしたが、2025年末には9銘柄まで縮減しています。

この過程では、相手先が保有する当社株式についても、市場売却ではなく必要に応じて当社が自己株式として取得する提案を行いながら進めてきました。こうした取り組みによる自己株式取得は、この期間で約50億円実施しています。また、2025年10月~12月には100億円の自己株式取得を実施し、さらに2026年1月には300億円の自己株式取得も公表しています。これらは、単なる株主還元ではなく、資本効率を高め、ROEをより一段引き上げていくための施策として位置付けています。

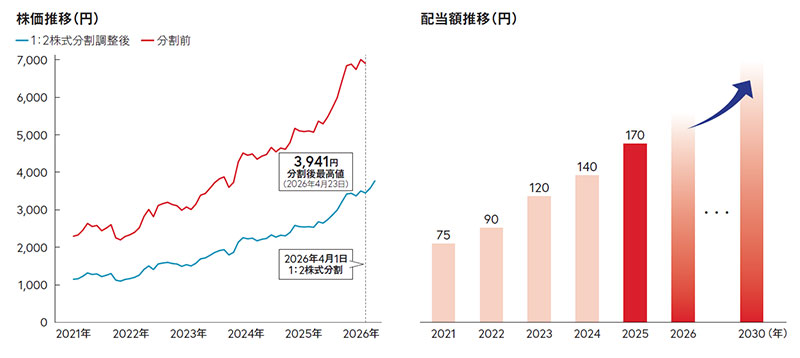

株価については、この5年間でおよそ3倍に上昇し、上場来高値も更新しました。市場から一定の評価を得られたと受け止めていますが、個人的にはまだ向上の余地があると考えています。だからこそ、自己株式取得などを通じて、当社株式には依然として割安感があるというメッセージを市場に発信しています。

また、当社の株式の投資単位は50万円を超える水準で推移していたため、株式の投資単位の金額引き下げにより投資家の皆さまにとってより投資しやすい環境を整えるとともに、株数増加による株式流動性の向上を目的として、2026年4月に分割比率1:2の株式分割を実行しました。

当社グループはキヤノン製品を扱う商社のようなイメージを持たれることが多いのですが、実態はそれだけではありません。キヤノン製品を軸としながらも、ITソリューションを付加価値として組み合わせ、事業領域の幅は大きく広がっています。しかも、そのソリューションは、大手SIer型とは異なり、お客さまに密着した形で提供している点に特長があります。この実態をより正しく伝えていくことが、今後のIRにおける重要な課題であります。当社グループに対する理解が深まれば、資本コストの低下にもつながり、株価もさらに評価される余地があると考えています。

ROE12.0%達成に向けたキャッシュアロケーション

2026-2030 長期経営構想で公表している2030年の経営指標であるROE12.0%を達成するためには、着実な事業拡大と成長投資によって純利益を最大化することと、適切な財務戦略によって資本をコントロールすることの両方が必要です。資本効率を高め、成長投資を行うことで持続的成長を遂げるというシナリオです。

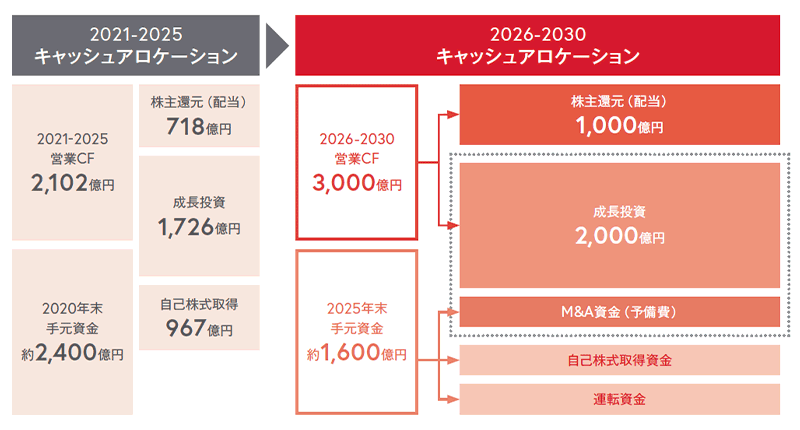

その持続的成長を実現していく上で前提となるのは、当社グループの強みである安定したキャッシュフローを生み出す力です。そのキャッシュアロケーション(配分)として、次の5年間については、営業キャッシュフロー3,000億円を創出し、それを成長投資と株主還元に振り向ける方針を明確にしています。今回の長期経営構想では、稼いだキャッシュを溜め込まないというメッセージを、これまで以上に強く打ち出しました。

5年間で3,000億円、年間平均で約600億円の本業によるキャッシュを稼ぎ、そのうち2,000億円を成長投資に、1,000億円を配当に充てる考え方を明示しています。

自己株式取得に関しては配当の1,000億円とは別枠で機動的に実施してまいります。株主還元の基本はあくまで配当であり、自己株式取得は資本効率を高めるための自社への投資として位置付けています。

手元には依然として1,600億円程度のキャッシュがあるため、これを原資として成長投資や自己株式取得などの戦略的な財務戦略を柔軟に行い、資本効率を高め、企業価値の向上につなげます。

成長投資の重点は、ITソリューション事業のさらなる拡大であり、サービス型事業の創出に向けた投資を、M&Aとは別枠で積極的に進めていきたいと考えています。

一方で、投資における規律も非常に重視しています。M&Aでは、取得価格が財務諸表に過度な影響を与えない水準かどうかをしっかり見極めており、確実にシナジーを生み出せる相手かどうかも厳しく判断しています。また、投資判断にあたっては、利益ではなくキャッシュフローを重視し、それを資本コストで割り引いた現在価値、つまりNPV(NetPresent Value:正味現在価値)が投資額を上回っているかどうかを基準としています。この考え方は、この5年間で社内にかなり浸透しました。

投資戦略を担う人材の育成にも注力

人材投資も、成長戦略を支えるために重要です。人材の高度化に向けた高度IT人材の認定制度や、将来の経営を担う幹部候補の選抜研修も進めていますが、私は「投資戦略人材」の育成に注力しています。事業の将来像を描き、その実現に向けて不足しているピースを見極め、どこに投資すべきかを考え、実行まで落とし込める人材が必要だと考えています。成長投資2,000億円を使うこと自体が目的ではありません。「将来こういう事業を作りたい、そのためにこの領域が足りない、だからここに投資する」といったように、事業戦略と投資を結び付けて考えられる人材を、各事業に数多く配置したいと考えています。

M&AやPMI(Post Merger Integration:M&A後の統合プロセス)の実務、CVCを通じたスタートアップとの接点、オープンイノベーション活動などを通じて、そうした感性と目利きを備えた人材を育てていくことが、当社グループの持続的成長を支える仕組みになると考えています。

安定したキャッシュ創出力が財務基盤の強み

当社グループの財務基盤の最大の強みは、安定したキャッシュ創出力です。強固な財務体質により、機動的な自己株式取得や成長投資を支える十分な原資を確保できています。一方で、課題も明確です。キヤノン製品事業は、右肩上がりで成長し続ける事業ではありません。そのため、ITソリューションの分野で保守・運用やアウトソーシングといったリカーリングビジネスを拡大し、「キヤノンストック」と「ITストック」の両輪で会社を支える状態をつくる必要があると考えています。

キヤノン製品事業についても、無理にトップラインを追うのではなく、生産性向上やクロスセルを通じて収益性を高めることが重要であり、それがROEの向上にもつながっていきます。

バランスシートについては、稼いだキャッシュをそのまま保有し続けるのではなく、収益を生む事業資産へと転換していくことが基本的な考え方です。流動資産としての現預金ではなく、固定資産や無形資産、場合によってはのれんも含め、将来の売上や利益を生み出す種がバランスシート上に着実に積み上がっている状態を目指したいと考えています。

また、現在は無借金経営を維持していますが、将来大きな成長機会があり、手元資金だけでは十分ではない場合には、デットを活用したレバレッジも選択肢から排除しません。機会損失を避けるために必要であれば、躊躇なく判断していきたいと考えています。

成長投資が循環し続ける体制を目指して

私が最も重視しているのは、当社グループが持続的に成長する仕組みを整えることです。これまでの5年間で収益力を高め、財務戦略を実行し、企業価値を高めるところまでは一定の成果を上げることができました。次の5年間は、その先のさらなる飛躍に向けた期間だと位置付けています。事業を育てるための成長投資と、それを自律的に考え実行できる投資戦略人材の育成をしっかり進めることで、10年後、20年後も当社グループが進化し続けられる状態を構築する必要があります。これまで積み上げてきたキャッシュを成長投資に振り向け、そこからまた新たなキャッシュを生み出し、その循環を持続させていく。この好循環を確実につくり切ることが、私の責任だと考えています。

-

※

本ページの内容は統合報告書発行当時の情報です。