「必ずやり切る」覚悟と情熱。キヤノンMJが信用金庫と共に挑む、地域に根ざした金融の価値向上

「必ずやり切る」覚悟と情熱。キヤノンMJが信用金庫と共に挑む、地域に根ざした金融の価値向上

2025年11月10日

生産年齢人口の減少は、超高齢社会の日本が抱える大きな課題のひとつ。その影響は地域経済にも暗い影を落とすとともに、その地域を地盤とする信用金庫の経営課題にも直結する。こうした地域経済の回復・強化を後押しするため、キヤノンマーケティングジャパン(以下、キヤノンMJ)は、全国各地の信用金庫のDXを支援している。

そんなキヤノンMJの地域金融機関の支援担当として、20年近く地域金融の現場に向き合い続けてきたのが、MA事業部 金融第一営業本部の齋藤 篤である。どれだけ自社のサービスが拡大しても「常にチャレンジャーでありたい」と語る彼の、地域金融にかける情熱と未来を見据えた一途な歩みに迫る。

人口減少に預金流出。地域経済と信用金庫が直面する課題

地域の中小企業や住民を主な顧客とする信用金庫は、単にお金を預かったり貸したりするだけでなく、地域の発展と安定を支える金融機関でもある。そのため、地域が抱える経済的な課題は、その地を地盤とする信用金庫の課題ともいえる。キヤノンMJに入社以来、地域金融の現場と向き合い続けてきた齋藤はこう語る。

「超高齢社会の日本では、生産年齢人口の減少が地域経済の停滞や縮小を引き起こしています。当然、その影響は地域と密接な関係にある信用金庫にもおよびます。信用金庫は、預金を原資として融資を行うため、地盤とする地域の経済が停滞すると、預金残高が減少して貸出余力が低下してしまうのです」

加えて、預金残高減少の大きな要因となっているのが、相続による資金移動だという。親世代が信用金庫に口座を持っていても、相続を受けた子世代は都市部のメガバンクを利用しているケースが多く、結果として預金がメガバンク、つまり地域外へと流出してしまう。

齋藤はさらに続ける。「生産年齢人口の減少は、人材不足に直結するため、信用金庫の組織自体にとっても避けられない課題です。限られた人員で多くの業務を担うこととなり、これまで以上に効率化や生産性の向上が求められるようになりました」

本部・現場・お客さまを支える“安心”の仕組み

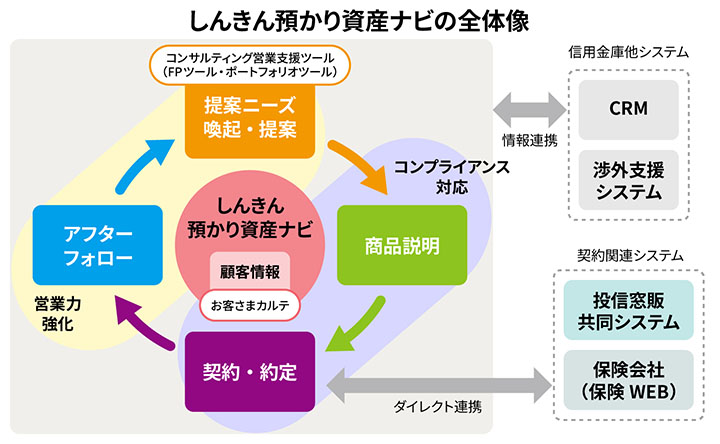

このように信用金庫を取り巻く環境が変化する中、金融商品の取引を支援し、業務の効率化と、さらに営業・提案力の強化をはかる仕組みとして、キヤノンMJが提供しているのが「しんきん預かり資産ナビ」である。

しんきん預かり資産ナビは、現場と本部、そして顧客をつなぎ、投資信託や保険、外貨預金、公共債といった金融商品の取引を支えるクラウド型のソリューションだ。全国254の信用金庫のうち、70の信用金庫ですでに導入済みだという(2025年10月現在)。なぜ、多くの信用金庫において、このようなソリューションが必要とされているのだろうか。

「金融機関の現場では、当たり前のように信用が求められます。金融機関の宿命とも言えますが、現場のプレッシャーは相当なはずです。そんな現場を支援するため、金融商品取引法などの法令に基づき、金融商品に求められる各種コンプライアンス対応の支援を第一の目的として開発しました。ミスを未然に防げるソリューションのもとでお客さまに向き合える安心感に、大きな価値を感じていただいていると思います」

また、しんきん預かり資産ナビは、本部の業務にも大きな変化をもたらしたという。

「営業現場と本部間において紙やファクスで授受していた契約書類のデータ連携が実現しました。現場で入力した情報が、そのまま本部に共有されて、すぐに約定処理(契約手続きを完了させる一連の事務処理)を行えるようになり、本部での業務の効率化や精緻化につながっています」

一方、地域住民など信用金庫の顧客側への影響はどうだろうか。

「将来のことを考えて資産運用しましょうと提案されても、どうすればいいのか分からない、という個人や経営者の方は少なくないでしょう。営業担当の資産運用アドバイスを支援する本サービスの機能によって、担当の熟練度に左右されることのない充実したサポートを受けていただけます」

「正解」がない中で積み重ねた、現場の知見と信頼

現場と本部の業務改革を進め、顧客との信頼関係をつくるしんきん預かり資産ナビ。その前身となる「投資商品販売支援システム」は、ある地方銀行との共同開発によって2007年にリリースされた。

「キヤノンMJは、金融商品取引法の改正が成立した2006年より前から、法改正を見据えて勉強会やシステム開発に着手していました。当時、ソリューションスペシャリストとして金融業界への営業支援を担っていた私も、チームの一員として勉強会や検討会などに参加し、法令や制度への理解を深めていきました」

リリース後は横展開を見据えていたという齋藤だが、そこで思わぬ壁に直面した。

「金融機関は、関連法令を解釈してルールや運用を設計しなければなりません。とはいえ、法令にその具体策が明示されているわけではありません。法令をどう解釈し、どのような設計をするのかは金融機関ごとに異なるのです。そのため、システムを横展開するには、それぞれの金融機関の法令解釈や設計に対応する必要がありました。実際のところ、当初予想していたよりはるかに困難でした」

その状況を打破するために齋藤が取った行動は、顧客の現場に深く入り込むことだった。あるときは、約3カ月間も地方銀行の現場に常駐し、先方の他部署の職員から「うちの職員じゃないの?」と驚かれるくらい一緒に動いていたという。

「そのうち、業務の全体像や法令解釈の根底にある法の精神のようなものが少しずつ見えてきたんです。例えば、書類を交付する必要がある場合、ただ書類を渡すのではなく、説明して理解を得ることが求められます。業務の全体像が見えていないと実施タイミングの見当がつかないし、法の精神が見えていないと説明範囲の見当がつきません」

そして、初めて信用金庫での投資商品販売支援システムの採用が決定したのは2010年。以降もさらに多くの信用金庫を巡って提案を重ねていく。

「各信用金庫に最適化するために、まずは幹となる基本機能を定義し、その上で枝葉となるカスタマイズ機能を設計していきました。ただ、その幹を見つけるのが本当に難しかったんです。現場で得られた知見が徐々に積み重なっていったことで、『この法令の解釈が違うことが多いから、設計も違ってくることが多い』というように、共通項や傾向などがある程度掴めるようになりました」

その結果、どこを基本機能でカバーし、どこをカスタマイズすべきかが見えるようになってきたという齋藤。同時に、提案にも少しずつ自信が持てるようになったようだ。信用金庫のニーズを一つひとつ丁寧にくみ取りながらソリューションを最適化していった、彼の長きにわたる努力が次第に実り始めた。

決して諦めない姿勢で道を開く。転機となった信金中央金庫との共同開発

信用金庫業界での導入数は着実に増えていくかに見えたが、順風満帆とはいかなかった。すぐには本格的な拡大フェーズに移行しなかったのだ。そこで、上司と一緒に各地の信用金庫を回り、何が導入のボトルネックになっているのかをヒアリングした。

「見えてきた課題は、信用金庫の予算規模や、顧客ごとの最適化にかかる負荷の増大でした。また、上司からは『これまでの頑張りは評価できる。そんな齋藤でも無理ならば、これ以上の導入拡大は厳しいのではないか』とも言われました。ですが私は、『現場のお客さまには評価していただいている。チャンスは必ずある』と訴えたんですね」

齋藤は、課題を越えるための答えは、従来の「買い取り型」から「月額利用型」への転換にあると考え、新たなサービスモデルの立ち上げを模索していった。

「そこで転機となったのは、約定処理をデータ連携させるニーズを抱えた信用金庫からのご相談でした。当時、約定処理のデータ連携は実現できておらず、とはいえその必要性は十分認識していましたから、前向きに取り組んでいこうということになりました」

その流れの中で、信金中央金庫(信用金庫を会員としてセントラルバンク的な役割を担い、業界全体を支える金融機関)も同席するデモンストレーションの場が設けられたという。

「約定処理のデータ連携に限らず、コンプライアンスを重視するソリューションに高い評価をいただけました。その結果、『こういう仕組みをやりたかった』というコメントをいただき、信金中央金庫との共同開発の道が開けたのです」

「ご縁に感謝しています」と言う齋藤だが、その縁を手繰り寄せ、真の顧客ニーズに応えるプレゼンテーションを行い、機会を逃さなかったのは、長きにわたり多くの信用金庫と向き合ってきた彼の努力の賜物だろう。

こうして2018年、信金中央金庫とキヤノンMJの共同開発によって、月額利用型かつ新しいソリューションへと進化した「しんきん預かり資産ナビ」がリリースされた。

「リリースしてしばらくは、大袈裟かもしれませんが全身全霊を捧げ、全国の信用金庫を飛び回りました。それぞれの最適解を考え、提案から導入支援、要件のすり合わせにも同席しました。おかげさまで、少しずつ信頼を積み重ねてこられたのではないかと思います。また、キックオフミーティングにご同行いただくなど信金中央金庫のバックアップはとても心強かったですね。いろいろな方のご協力があって、ここまで歩んできました」

やり切る覚悟とモチベーションで、地域金融の価値を上げていく

投資信託を扱っている信用金庫へのしんきん預かり資産ナビの導入実績は、いまや約40%のシェアを誇り、着実に広がってきている。ここまで歩んできた道のりを、齋藤はどう捉えているのだろうか。

「私自身のキヤノンMJにおけるキャリア、そのほぼ全ては、このソリューションと共にあります。『しんきん預かり資産ナビ=仕事における自分の存在意義』といってもいいくらい、その想いは誰にも負けません。また、大変だったのは確かですが、比較的楽天的な性格なんです。ハードルを乗り越えた先にはもっといい未来があるはずだ、楽しいことがあるはずだと信じて、前を向いて進んでこられました」

自身のキャリアと強く結びついたしんきん預かり資産ナビへの愛着を語る彼に、さらに、モチベーションの源についても聞いた。

「主導して進めてきたプロジェクトであり、信金中央金庫との共同開発という経緯もあります。協力いただいた皆さんの期待に応えるためにも、自分自身のためにも、『絶対に自分がやり切る』という強い想いと覚悟を持って仕事に向き合っています。それがモチベーションにもなっていますね」

また、「ここがゴールではありません。ビジネスの仕組みはある程度整ってきたと思いますが、信用金庫の現場のニーズは常に変化し続けています。それに応えるには、私たちも常にチャレンジャーである必要があります」とも言う。

そんな齋藤が考える次の一手は、完全ペーパーレス化。投資商品の売買や契約だけでなく、住所変更などの事務手続きなどにもペーパーレス化を拡大していくことで、現場や本部、顧客負担の大幅軽減を見込んでいるのだ。

「信用金庫の本部も現場も忙しい中で、DXによって少しでも業務効率化が進めば、職員の皆さんの時間を創出できます。その時間は、お客さまと対話したり、地元の課題に取り組んだりと地域へ再投資されるでしょう。私たちキヤノンMJは、そんな持続的で広い視野を持ち、信用金庫と共に歩んでいきます」

「安心してワクワクしながら暮らせる未来を創っていきたい」とも言う齋藤。そこには、現場の声に耳を傾け、地域に根ざした金融の価値を上げながら次の世代につないでいく、一途な眼差しがある。

本記事に関するアンケートにご協力ください。

2分以内で終了します。(目安)